정부, 16일 '긴급재난지원금 대상자 세부기준' 발표

긴급재난지원금 단일사업 위한 원포인트 추경안 확정

7.6조원 규모 2차 추경

[중소기업투데이 황복희 기자] 종합부동산세 대상자와 금융소득 종합과세 대상자(연간 금융소득 2000만원 이상)는 코로나 지원금을 못받는다.

정부는 16일 세종청사에서 관계부처 합동 브리핑을 열고 이같은 내용의 '긴급재난지원금 대상자 세부기준‘을 발표했다.

정부가 마련한 세부기준에 따르면 재산세 과세표준 합산액이 9억원 이상이면 소득하위 70%(본인부담 건강보험료 합산액 기준)에 들어가더라도 코로나지원금을 받을 수 없다.

재산세 과세표준 9억원은 공시가 약 15억원 정도이며 시세는 약 20억~22억원 정도라고 정부는 설명했다.

연간 금융소득이 2000만원 이상인 금융소득 분리과세 대상자도 코로나지원금 대상에서 제외됐다. 3년 만기 정기예금 이자율을 연 1.6%로 가정하면 약 12억5000만원의 예금을 보유하면 금융소득 분리과세 대상자가 된다.

코로나지원금 기준인 3월 건강보험료가 최근 소득감소 상황을 반영하지 못한다는 지적을 감안해 소득감소를 증빙할 구체적 기준도 마련했다. 지난 2~3월 소득감소 관련 증빙서류를 토대로 보험료를 가산정한뒤 선정기준을 충족하면 지원대상에 넣기로 했다.

소상공인이 소득 감소를 증빙하기 위해서는 매출 관련 서류를 제출해야 한다. 관련 서류에는 ▲매출액 입금 내용 확인 가능 사업자 통장(또는 은행 계좌) 거래명세 사본 ▲카드사와 가맹점 사이 중간결제 업무를 대행하는 밴(VAN)사 또는 카드사를 통한 신용(직불·현금)카드 매출액 확인서(카드사로부터 매출액 입금명세가 확인되는 사업자 통장사본 등) ▲현금영수증 매출명세(국세청 홈텍스) ▲매출(전자)세금계산서 합계표/매출(전자)계산서(면세) 합계표 ▲세무 대리인(세무사·회계사)이 확인한 서류 등이 해당된다.

프리랜서, 학습지 교사 및 특수형태근로종사자도 자영업자와 마찬가지로 증빙자료를 첨부하면 정부가 이를 토대로 지원 여부를 판단한다.

이 경우 지자체별로 실시되는 ‘특수형태근로종사자·프리랜서 생활 안정 지원사업’ 제출서류와 동일한 자료를 활용할 예정이다. 구체적으로 용역계약서, 위촉서류, 소득금액증명원, 노무 미제공 및 소득감소 사실확인서(노무 미제공확인서, 휴업확인서, 기타 일을 제공하지 못했다는 관계기관 사실확인서 등)가 해당된다.

코로나19로 인한 무급휴직자, 실직자, 급여가 감소한 근로자 등은 퇴직, 휴직, 급여감소 사유가 발생하면 사업주가 건강보험공단에 신고하고, 근로자 본인은 별도 증빙서류를 제출하지 않아도 된다. 사업주가 신고하지 않은 경우라 하더라도 근로자가 퇴직·휴직 증명서, 급여명세서 등 증빙자료를 첨부하면 정부가 이를 토대로 보험료를 산정해 지원한다.

코로나지원금 지급단위인 가구 세부기준도 구체화했다. 지난 3월29일 기준 세대별 주민등록표에 함께 등재된 사람을 동일가구로 보기로 했다.

주소지가 다른 피부양자 부모는 다른 가구로 보며, 다른 도시에 거주하는 맞벌이 가구도 다른 가구로 간주하기로 했다. 다만 현실적으로 생계를 같이 하는 관계로 볼 수 있는 피부양자인 배우자와 자녀는 동일가구로 인정하기로 했다.

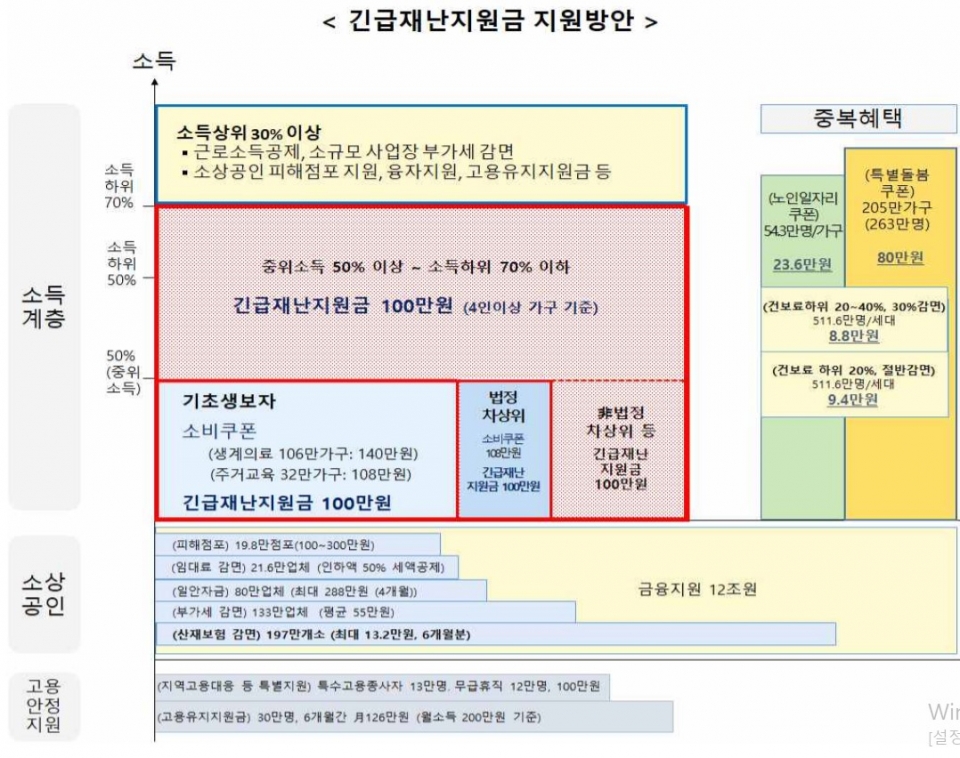

정부는 또 이날 임시 국무회의에서 소득하위 70% 가구에 가구원수에 따라 최대 100만원을 지급하는 긴급재난지원금 단일사업을 위한 7조6000억원 규모의 원포인트 추가경정예산안을 확정, 발표했다.

이번 추경안에 따르면 기초생활수급 대상 4인 가구의 경우 긴급재난지원금 최대 100만원을 포함한 최대 384만원의 현금성 지원을 받을 수 있다. 이는 140만원 상당의 저소득층 소비쿠폰, 노인 일자리쿠폰(23만6000원), 특별돌봄 쿠폰(1인당 40만원) 등 중복 수혜가 가능한 지원을 합친 금액이다.