하나금융경영연구소, '코로나19의 팬데믹화에 따른 산업별 영향 보고서'에서

"이르면 5월부터 정상적인 경제활동으로의 복귀 기대

주요국보다 빠른 정상화 이룰 경우 세계시장 점유율 높일 기회"

[중소기업투데이 황복희 기자] 경제활동, 국제교류, 교육, 의료 등 다양한 분야에 걸쳐 대변혁이 예상되는 ‘포스트 코로나’에 대한 논의가 본격화하면서 코로나19 사태 이후 글로벌 구조변화에 대비해야한다는 지적이 제기되고 있다.

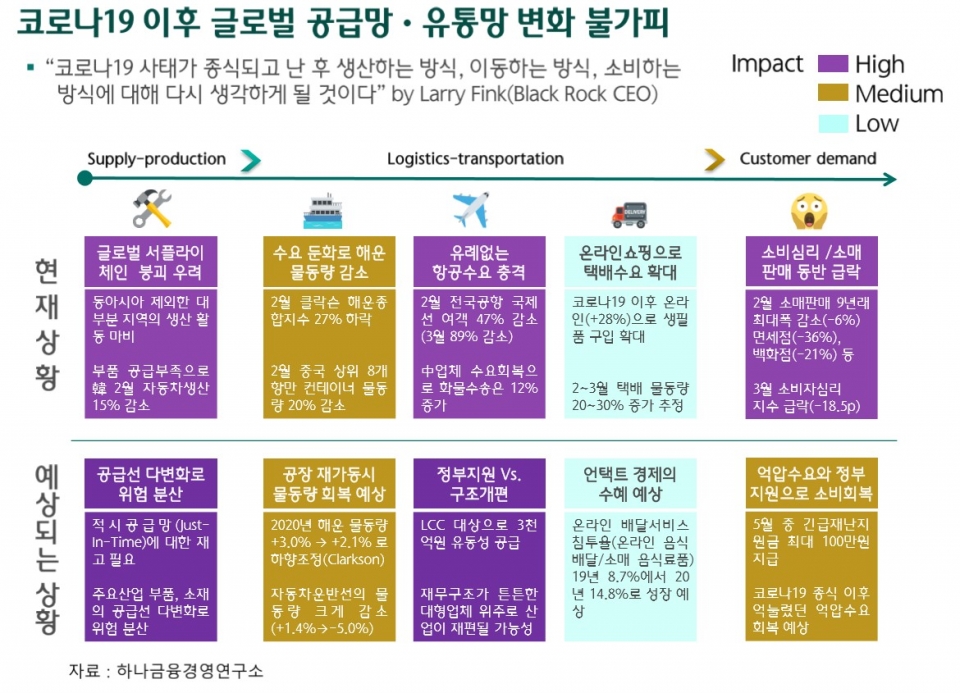

하나은행 소속 하나금융경영연구소는 13일 코로나19의 팬데믹화에 따른 산업별 영향 보고서를 통해 코로나19 확산에 따른 주요국 공장의 연쇄적 셧다운으로 부품공급 중단 및 생산차질이 빈번해짐에 따라 그간의 적시공급(Just-In-Time) 시스템을 재고하고 주요산업의 부품 및 소재의 공급선을 다변화함으로써 위험을 분산할 유인이 확대될 것으로 전망했다.

김영준 산업분석팀장은 “적시공급 시스템에서 탈피해 재고를 쌓아두고 공급선을 다변화하는 등의 위험분산은 기업의 비용부담을 가중시킬 우려가 높다”고 지적했다. 또 “항공산업의 경우 저비용항공(LCC) 업체를 중심으로 실적악화 및 재무안정성에 대한 우려가 높아질 것”이라고 설명했다.

연구소는 코로나19 사태 이후 글로벌 공급망과 유통망의 변화도 불가피할 것으로 내다봤다. 유통망의 경우 인적·물적 이동이 장기간 제한됨으로 인한 물동량 감소로 재무구조가 튼튼한 대형업체 위주로의 사업재편이 예상된다고 밝혔다.

이와함께 중국의 사례를 감안할 때 우리나라는 이르면 오는 5월부터 정상적인 경제활동으로의 복귀를 기대할 수 있을 것으로 예상했다. 또 주요국보다 빠른 정상화가 이뤄질 경우 세계시장에서의 점유율을 높일 수 있을 것이라고 덧붙였다.

다만 방역실패로 확진자가 재차 증가할 경우 비슷한 격리과정을 다시 진행해야 한다는 점에서 정상적인 경제활동으로의 복귀시점을 예측하는 것은 무의미해진다고 밝혔다.

이어 내수비중이 높은 유통업이 가장 빨리 회복될 것으로 전망한 반면 항공, 관광·숙박, 정유·화학 등은 회복이 지연될 가능성을 제기했다.

특히 자동차와 조선업 등의 제조업은 코로나19의 확산 여파로 완성차 생산차질과 선박 발주 심리 위축 등으로 업황부진이 심화되고 있다. 철강산업도 자동차·조선 등 전방산업의 부진으로 인한 수급 악화가 나타나고 있다. 제조업의 경우 하반기 이후로 완만한 반등이 예상된다고 연구소는 내다봤다.

반면 항공업 및 관광·숙박업은 코로나 팬데믹 심화로 글로벌 이동제한이 장기화되면서 업황 정상화가 4분기 이후로 지연될 수 있다고 전망했다.

국내 항공업계의 경우 M&A 등을 통한 저비용항공사(LCC)의 대형화 등 구조재편이 나타날 가능성이 높다고 분석했다. 관광·숙박업은 팬데믹이 종료되더라도 로컬 관광업자의 폐업 등으로 인프라 재구축에 상당한 시일이 소요될 것으로 내다봤다.

정유 및 화학업은 팬데믹으로 인한 수요둔화에 OPEC+의 증산으로 인한 공급과잉이 겹치면서 주요 제품의 마진이 손익 분기점 이하로 내려가면서 어려움이 가중되고 있어 수출의존도가 높은 산업 특성상 전 세계적으로 사태가 안정된 이후에야 업황 회복을 기대할 수 있을 것으로 파악했다.

안혜영 연구위원은 “특히 정유업의 경우 화학업에 비해 재무 안정성이 허약한 상황이기 때문에 업황 악화가 장기화될 경우 타격이 클 수 있다”고 밝혔다.

이에 비해 국내 코로나19가 진정세를 보일 경우 정부의 소비 진작책과 억압수요(pent-up demand) 회복 등으로 내수비중이 높은 유통 등 서비스업의 회복이 가장 먼저 나타날 것으로 전망했다. 특히 홈코노미(home과 economy의 합성어로 집에서 소비활동을 온라인으로 해결하는 행태)와 언택트 소비(Un+contact의 합성어로 불필요한 대면 접촉을 최소화하는 소비) 문화가 새로운 구매 패턴으로 정착될 것으로 예상했다.

교육산업의 경우에도 비대면 교육 서비스의 매력도가 높아지면서 에듀테크 시장의 중장기적인 안정 성장이 기대된다고 설명했다.