7일 조세특례제한법 시행령 의결, 14일 시행

특별재난지역 中企 소득·법인세 최대 2억원 감면

[중소기업투데이 황복희 기자] 대구·경산·봉화·청도 등 특별재난지역 중소기업에 대해 최대 2억원까지 소득세 및 법인세가 감면된다. 또 해외진출기업이 공장이나 사업장을 국내로 이전하는 경우 5~7년간 소득세 및 법인세(50~100%)를 경감해준다.

정부는 7일 국무회의에서 코로나19 조기극복을 위한 이같은 내용의 조세특례제한법 시행령을 의결하고 오는 14일부터 시행한다고 밝혔다.

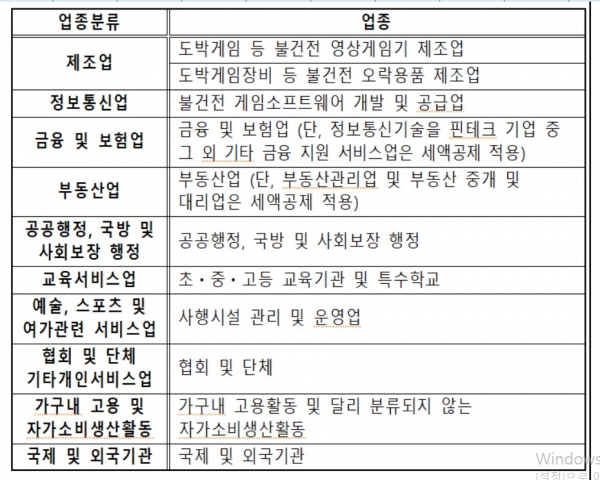

이번 시행령에 따르면 특별재난지역 소기업의 경우 60%, 중기업은 30% 수준에서 소득세 및 법인세가 감면된다. 하지만 부동산 임대·공급업, 사행시설관리·운영업, 변호사업·회계사업 등 전문직 서비스업, 블록체인 기반 및 암호화자산 매매·중개업, 금융·보험업(보험모집인 제외) 등 5개 업종은 제외된다.

연 매출액 8000만원(부가세 제외) 이하 일반 개인사업자에 대한 부가가치세 납부세액도 올 연말까지 간이과세자 수준으로 경감된다. 간이과세자에 대한 납부의무 면제 기준금액이 연매출 3000만원에서 4800만원으로 한시적으로 상향된다. 단, 부동산 임대·매매업, 유흥주점업은 혜택에서 제외된다.

이와함께 유턴기업에 대한 세제지원 대상이 현행 국내 사업장 신설 뿐만 아니라 해외사업장의 폐쇄·축소(생산량 50% 이상 감축) 후 기존 국내 사업장을 증설하는 경우로까지 확대된다.

상가임대료를 인하한 임대사업자에 대해선 임대료 인하액의 50%를 소득세 또는 법인세에서 공제해준다. 도박게임 등 불건전 영상게임기 제조업, 부동산업 일부, 사행시설 관리 및 운영업 등에 임대한 경우는 해당되지 않는다. 임대료를 인하했더라도 올 연말까지 당초 임대차계약보다 임대료를 인상한 경우도 대상에서 제외된다.