작년 이자이익 45조원, 비이자이익의 5배 가까워

2017년 이후 중도상환 수수료도 무려 3.5조

2019~2022년 가상화폐 수수료, 600억원 육박

은행권 임원, 10억 넘는 ‘성과급 잔치’ 눈살

[중소기업투데이 정민구 기자] 최근 국내 주요 금융지주사들이 수익을 가장 쉽게 낼 수 있는 예금과 대출 금리의 차이인 예대마진에 대부분 의존하고 있어 은행권 이자이익이 비이자이익의 5배에 근접했다는 지적이 나왔다.

3일 무소속 양정숙 의원이 금융감독원에서 제출받은 ‘국내 금융지주회사 수익 등 현황’ 자료에 따르면, 국내 5대 금융지주회사는 지난해 이자이익으로 44조9000억원을 벌어들인 반면, 비이자이익은 9조5000억원에 그쳤다. 이자이익이 비이자이익의 5배에 가까워진 정도다.

이자이익, 비이자이익의 5배 근접

양 의원은 미국의 주요 금융지주회사를 인용, “JP모건체이스 지난해 비이자이익이 전체 금융수익의 57%(693억3800만달러)로, 이자이익(43%·523억1100만달러)보다 많았다”며 “국내 5대 금융지주사의 비이자이익이 최근 6년 간 제자리걸음을 하는 동안 JP모건체이스는 비이자이익의 증가 속도가 이자이익보다 빨랐다”고 설명했다.

또한 양 의원은 “그동안 우리나라 금융회사들은 ‘우물 안 개구리’처럼 국민의 예·적금과 한국은행에서의 기준금리 대출로 예대마진을 통한 손쉬운 이자이익을 올리는 데만 집중했다”며 “특히 금융기관이 대출금리는 번개처럼 올리고, 예금금리 인상은 늑장을 부려 얻은 막대한 예대마진으로 ‘성과급 잔치’를 벌였다”고 꼬집었다.

이어 양 의원은 양 의원은 “국내 금융지주사가 세계적인 금융회사로 성장하려면 예대 마진에 의존하기보다 진짜 실력을 알 수 있는 비이자이익 부분 역량을 강화해야 한다”고 조언했다.

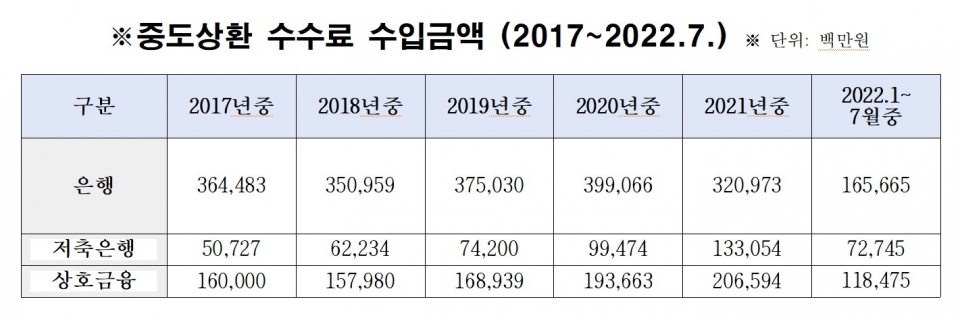

은행권, 중도상환 수수료로 2조원 가까이 뜯어

2017년 이후 금융권(은행·저축은행·상호금융)은 금융소비자가 대출을 만기보다 일찍 갚을 때 부과되는 ‘중도상환수수료’로 무려 3조5천억원 가까이 벌어들인 것으로 집계됐다. 지난해만 한정해도 6606억원에 달했다.

같은 날 더불어민주당 강병원 의원이 금융감독원에서 제출받은 ‘중도상환수수료 수입액’ 자료를 살펴보면, 2017년부터 올해 7월까지 은행·저축은행·상호금융 등 금융업계가 벌어들인 중도상환수수료 수입은 3조4742억원으로 나타났다. 이 기간 은행의 중도상환수수료 수입이 1조9761억7600만원으로 가장 많았고, 상호금융은 1조56억5100만원, 저축은행은 4924억3400만원을 각각 벌어들였다.

강 의원은 “중도상환수수료는 만기 전에 대출금을 갚으려는 사람에게 부과하는 일종의 해약금인 셈”이라며 “이는 금융권이 만기 미스매치(대출금과 상환금 불일치)에 따른 자금 운용의 위험도를 줄이기 위해 중도상환수수료를 받는다는 것인데, 현재 시중은행의 국제결제은행(BIS) 비율이 17.1%로 권고 비율(8%)을 크게 웃돌아 은행권의 건전성이 높아진 상황을 고려할 때, 중도상환수수료 수입이 과도하다”고 지적했다.

이어 강 의원은 “전반적인 자산 가격 하락과 급격한 금리 인상 속에서 대출 부담이 날로 커지고 있는 실정”이라며 “고금리 부담완화를 위한 대환대출 등 정책도 필요하지만 기본적으로 대출 규모 축소 의지가 있는 채무자가 채무를 원활히 상환할 수 있도록 제도적 개선이 필요하다”고 했다.

은행권, 가상화폐 거래소 수수료 수입도 600억원 육박

국내 은행이 지난 4년간 가상화폐 거래소로부터 벌어들인 실명 확인 입출금 계정(실명계좌) 이용 수수료는 600억원에 근접한 것으로 집계됐다. 금감원이 국회 정무위원회에 제출한 국정감사 자료에 따르면, 업비트·빗썸·코인원·코빗 등 4개 가상화폐 거래소가 실명계좌 발급 계약을 맺은 은행(케이뱅크·농협·신한)에 2019년부터 올해 상반기까지 지급한 계좌서비스 이용 수수료는 총 583억8100만원으로 나타났다.

은행들이 받은 이들 거래소의 계좌서비스 이용 수수료는 2019년 20억5500만원, 2020년 33억1600만원, 지난해 403억4000만원이었으며 올해 상반기는 126억7000만원이었다. 특히 업비트는 케이뱅크에 지난해 292억4500만원을 계좌서비스 이용 수수료로 냈다. 이는 케이뱅크의 주요 수익원인 이자이익(1980억원)의 14%에 달하는 수치다.

빗썸도 농협은행에 140억 4400만 원, 코인원은 농협은행에 40억 5200만 원, 코빗은 신한은행에 14억 9000만 원을 지급했다.

쉽게 번 돈, 임원 성과급으로 ‘펑펑’

앞서 더불어민주당 김종민 의원이 금감원으로부터 제출받은 자료에 따르면, 2020년부터 올해 5월까지 국민·신한·하나·우리 등 4대 시중은행 임원들이 받은 성과급은 912억원에 달한 것으로 집계됐다. 이 기간 성과급을 받은 임원은 813명으로 신한은행 238명, 우리은행 221명, 국민은행 218명, 하나은행 136명 순이었다.

은행별로는 ▲국민은행 299억원 ▲신한은행 254억원 ▲하나은행 183억원 ▲우리은행이 176억원을 성과급으로 나눠줬다. 실례로 보면, 국민은행의 한 임원은 2020년에만 12억원의 성과급을 받았다. 같은 해 하나은행 임원은 최대 5억원, 신한은행 임원은 최대 3억1100만원, 우리은행 임원은 최대 2억9000만원을 수령했다.

김 의원은 “대출금리 상승으로 서민들은 이자 상환도 어려운 상황에서 시중은행이 성과급 잔치를 했다는 사실에 유감”이라며 “연간 10억원이 넘는 성과급이 국민적 눈높이에 맞을지 의문”이라고 지적했다.