정부 '2022년 세제개편안' 확정 발표

가업상속공제 요건 대폭 완화 등 현실화

중소·중견기업 영속성 뒷받침

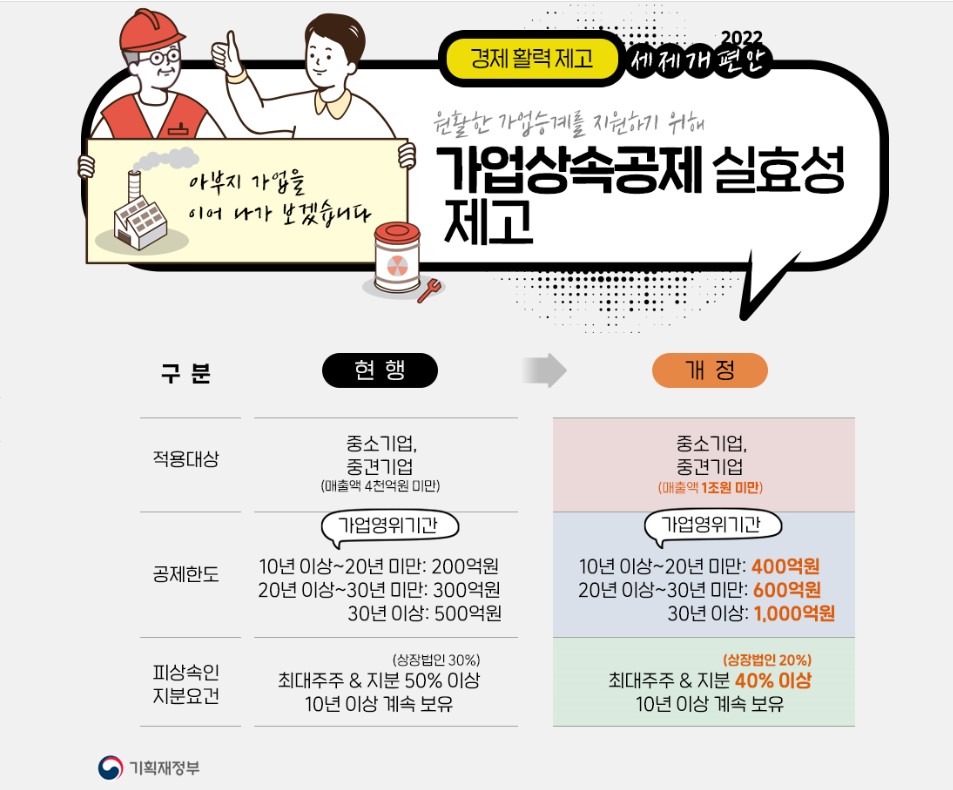

[중소기업투데이 황복희 기자] 중소·중견기업의 원활한 가업상속을 지원하기 위한 가업상속공제 제도 요건이 대폭 완화된다. 가업상속공제 적용대상이 매출액 1조원(현행 4000억원) 미만 중견기업까지 확대되고, 공제한도도 400억~1000억원(현행 200억~500억원)으로 상향 조정된다. 피상속인 지분요건 또한 '최대주주 지분 40%(상장법인 20%) 이상'으로 완화된다.

21일 정부가 발표한 ‘2022년 세제개편안’에 따르면 가업상속공제 적용대상 및 공제한도 확대, 가업승계시 상속세·증여세 납부유예제도 신설 등 중소·중견기업의 영속성을 뒷받침하기 위한 가업승계 지원정책의 실효성이 제고된다.

가업상속공제 적용대상 및 공제한도 확대

가업상속공제제도는 10년 이상 영위한 가업을 상속하는 경우 상속세 과세가액에서 해당 가업상속 재산가액을 공제해주는 제도다. 현행 세법에는 ‘중소기업과 매출액 4000억 미만 중견기업’에 대해 적용됐으나 내년 1월1일 상속 개시분 부터는 ‘중소기업과 매출액 1조원 미만 중견기업’까지 확대 적용된다. 아울러 공제한도도 가업영위기간 ▲10년 이상 20년 미만의 경우 400억원 ▲20년 이상 30년 미만 600억원 ▲30년 이상은 1000억원으로 상향된다.

피상속인 지분요건 또한 ‘최대주주 및 지분 50%(상장법인 30%) 이상 10년 이상 계속 보유’에서 ‘40% 이상(상장법인 20%) 10년 이상 계속 보유' 조건으로 완화된다.

산업변화에 유연하게 대응하도록 사후관리 기간도 현행 7년에서 5년으로 단축되며, 사후관리 요건 또한 업종변경 범위가 표준산업분류상 중분류에서 대분류로 확대된다. 고용유지 조건도 완화돼 ‘매년 정규직 근로자수 80% 이상 유지’ 조건이 삭제된다. 대신에 5년 통산 정규직 근로자수(또는 총급여액) 90% 이상을 유지하게 했다.

자산유지 조건도 ‘가업용 자산의 20% 이상 처분 제한’을 '40% 이상 처분 제한‘으로 완화했다.

가업승계시 증여세 과세특례 한도 확대

자녀가 부모로부터 가업의 주식 등을 증여받아 가업을 승계하는 경우 증여세 과세특례 대상이 '중소기업 및 매출액 1조원 미만 중견기업'까지 확대된다. 증여자 지분요건은 최대주주 등 지분 '50%(상장법인 30%) 이상’에서 ‘40%(상장법인 20%) 이상’으로 완화된다.

증여세 과세특례 한도도 확대돼 ‘100억원 한도 5억원 공제’에서 ‘가업영위기간에 따라 최대 1000억원 한도 10억원 공제’로 상향조정된다. 이에 증여세 과세가액 최대 1000억원 한도에서 10~20% 특례세율이 적용된다. 가업영위기간 ▲10년 이상 400억원 ▲20년 이상 600억원 ▲30년 이상 1000억원 한도에서 60억원 이하에 대해 10%, 60억원 이상은 20%의 세율로 과세한다.

사후관리 요건 완화에 따라 가업유지 기간은 증여일로부터 ‘3년 이내(현행 5년) 대표이사 취임후 5년간(현행 7년) 유지’ 조건으로 완화되며, 업종유지 조건 또한 표준산업분류상 대분류(현행 중분류) 내에서 업종변경이 허용된다. 개정된 증여세 과세특례 요건은 내년 1월1일 이후 증여받는 분부터 적용된다. 사후관리 요건은 내년 1월1일 기준 사후관리 중인 경우에도 개정규정이 적용되나, 대표이사 취임기간은 종전 규정 적용을 받는다.

가업승계시 상속세·증여세 납부유예제도 신설

가업상속공제 요건을 충족하는 중소기업의 상속인이 상속받은 가업상속재산을 양도·상속·증여하는 시점까지 상속세 납부유예가 가능해진다. 단 가업상속공제를 받지않은 기업이라야 하며, 가업상속공제 방식과 납부유예 방식 중 선택이 가능하다.

증여세 납부유예는 ‘가업승계 증여세 과세특례 요건을 충족하는 중소기업으로 과세특례를 적용받지 않은 주식 및 출자지분’에 대해 적용된다. 이 경우 수증자가 저율과세 방식과 납부유예방식 중 선택이 가능하다.

납부유예 기간은 ‘수증자가 증여받은 가업주식을 양도·상속·증여하는 시점'까지 증여세 납부유예가 가능하다.

가업승계에 따른 상속세·증여세 납부유예 시 상속인(또는 수증자)이 대표이사로 5년간 가업에 종사해야 하며 상속(또는 증여)받은 지분을 유지하는 등 사후관리 요건을 지켜야한다. 업종유지 요건은 면제된다.

영농상속공제 제도 강화

영농상속공제는 농어가의 원활한 상속 지원을 위해 농업, 임업 및 어업에 종사한 피상속인이 영농상속공제 대상 재산을 상속하는 경우 상속세 과세가액에서 해당 재산가액을 공제해주는 제도다.

이번 세제개편으로 피상속인 요건이 ‘상속개시일 10년(현행 2년) 전부터 계속해 직접 영농에 종사’하는 조건으로 강화된다. 공제한도는 현행 20억원에서 30억원으로 늘어난다. 피상속인 또는 상속인이 탈세·회계부정으로 징역형·벌금형을 받은 경우 영농상속공제 대상에서 배제된다.

이밖에 자녀가 부모로부터 증여받은 창업자금을 대상으로 한 '창업자금 증여세 과세특례' 적용 한도가 현행 ‘증여세 과세가액 30억원 한도 5억원 공제 후 10% 증여세율 적용’에서 ‘50억원 한도’로 확대된다.