KB금융지주경영연구소 조사 “사업소득이 가장 큰 부의 원천”

금융자산 10억 이상 부자 39만명...70%가 수도권

주식 펀드 투자 적극적, 암호화폐엔 부정적, 목표금액 111억원

[중소기업투데이 이상영 기자] 금융자산 10억원 이상을 보유한 개인을 기준으로 한 한국의 부자들은 2020년 말 기준 39만3000명으로 2019년 말보다 3만9000명이 증가했다. 또 그 중 70.4%가 수도권에 집중된 것으로 나타났다. 최근 KB금융지주경영연구소(이하 ‘KB금융연구소’)에 따르며 작년의 경우 한 해 전보다 부자들 숫자가 무려 10.9%나 늘어나, 지난 2017년 14.4% 증가에 이어 역대 두번째로 높은 수치를 기록했다. ‘코로나19’ 와중에 오히려 부자가 늘어난 것은 그 만큼 부의 ‘양극화’가 심화된 것으로 해석될 수 있다. KB금융연구소는 “코스피지수가 2019년 말 2198에서 2020년 말 2873로 30.8% 급등하면서 주식 가치가 상승해, 부자 수가 크게 늘어난 것으로 분석된다”고 원인을 설명했다.

부자들의 지역별 분포를 살펴보면, 서울에 45.5%인 17만9000명이 살고 있으며 이어 경기 8만6000명, 부산 2만9000명, 대구 1만8000명, 인천 1만1000명 순으로 나타났다. 서울과 경기, 인천을 포함한 수도권에 한국 부자의 70.4%가 집중돼 있다.

한국 부자가 보유한 총 금융자산은 2618조원, 그 중 ‘초고자산가’가 1204조원 보유

주가지수의 급등으로 부자의 금융자산 규모도 크게 증가했다. 2020년 말 기준 한국 부자가 보유한 총금융자산은 2618조 원으로 2019년 대비 21.6% 증가하며 역대 최고 증가율을 보였다.

KB금융연구소는 또 한국 부자를 금융자산 규모별로 세분화해 ‘자산가’, ‘고자산가’, ‘초고자산가’로 정의했다. 이에 따르면 한국 부자의 90% 이상은 자산가에 해당하며, 7.2%인 2만8000명은 고자산가, 2.0%인 7800명은 초고자산가로 분류될 수 있다. 한국 부자의 1인당 평균 금융자산은 66억6000만원이며 자산가 25억7000만원, 고자산가 176억7000만원, 초고자산가의 경우 1550억원을 보유하고 있다.

이들 부자의 총자산은 ‘부동산자산’ 58.2%와 ‘금융자산’ 36.3%로 구성돼 있다. 그 외 회원권과 예술품 등 기타 자산이 일부를 차지한다. 부자의 부동산자산 비중은 고가 아파트를 위시한 부동산 가치 상승의 영향으로 최근 2년 사이 크게 늘었다. 일반 가구의 총자산이 부동산자산 78.2%와 금융자산 17.1%로 구성된 것과 비교하면, 부자의 금융자산 비중은 일반 가구의 두 배 이상으로 높다. 이는 일반 가구의 자산이 대부분 시가 수억원 내외의 주택 한 채와 일부 금융자산으로 구성되기 때문에, 부동산자산 비중이 부자에 비해 높게 형성된 것으로 보인다.

한국 부자의 자산 포트폴리오는 ‘거주주택’이 29.1%로 가장 비중이 크다. 그 다음으로 ‘유동성 금융자산’(12.6%), ‘빌딩/상가’(10.8%), ‘거주외주택’(10.6%), ‘주식/리츠/ETF’(8.8%), ‘예적금’(8.1%) 순으로 높은 비중을 보였다.

부자들이 가장 많이 선택한 금융 투자자산은 ‘주식’으로 나타났다. 주식 투자금액을 늘렸다는 응답이 크게 늘어났고, 펀드 투자금액도 늘렸다는 응답이 소폭 증가했다. 전체 부자의 3분의1이 “향후 주식 투자금액을 늘릴 계획이 있다”고 응답했고, 향후 고수익이 예상되는 투자처를 묻는 질문에도 60.5%가 주식을 꼽았다.

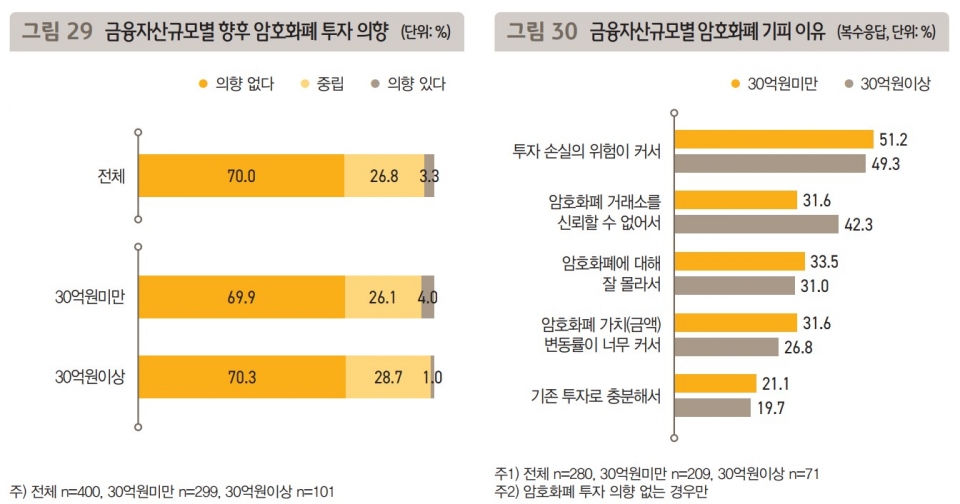

반면에 ‘암호화폐’ 투자에 대한 부자들의 인식은 상당히 부정적인 것으로 나타났다. 전체 부자 중 ‘향후 암호화폐 투자 의향이 있다’는 응답은 3.3%에 불과했고, ‘상황에 따라 투자 의향이 있다’는 응답이 26.8%, ‘투자하지 않을 것이다’는 응답이 70.0%를 기록했다. 그나마 30억원 미만 부자가 ‘투자 의향’을 밝힘으로써 자산이 많을수록 암호화폐 투자를 한층 부정적으로 판단했다. 암호화폐 투자를 꺼리는 이유는 금융자산규모와 상관없이 응답자의 절반 이상이 ‘투자 손실 위험이 커서’를 1순위로 꼽았다. ‘암호화폐 거래소 불신’이나 ‘암호화폐에 대해 잘 몰라서’ 등이 그 뒤를 이었다.

부자들이 현재의 자산을 축적할 수 있었던 가장 큰 원천은 노동에 의한 ‘사업소득’으로 나타났다. 사업소득을 꼽은 비율은 41.8%로 전년 대비 4.3%p 늘었다. 반면에 근로소득을 부의 원천으로 꼽은 비율은 6.8%에 그쳤는데, 이는 전년 대비 4.5%p 줄어들며 가장 큰 감소폭을 보였다. ‘코로나19’로 경제 상황이 어려워지면서 자영업의 어려움 등으로 사업소득 기여도가 감소할 것으로 예상했으나 의외의 결과라는 해석이다. 대신에 ‘코로나19’로 인한 해고나 고용감소 등의 영향으로 근로소득 기여도가 크게 줄어든 것으로 보인다.

부자들은 부자의 최소 자산 기준을 ‘총자산 100억원’으로 보고 있었다. 자산 종류별로 ‘부자라면 보유해야 할 최소 자산 규모’에 대해선 부동산자산은 ‘최소 50억원’, 금융자산은 ‘최소 30억원’으로 나타났다. KB금융연구소는 특히 “‘부자가 생각하는 부자 기준’을 세부적으로 알아보기 위해 일대일 심층 인터뷰(In-depth Interview)를 추가로 실시했다”고 밝혀 눈길을 끈다.

그 결과 부자들은 “긴급 유동성 자금을 생각하면 금융자산 20억 정도는 있어야…”라거나, “유동 자산으로 현금성 자산이 10억 정도 있고…” 등 총자산 뿐만 아니라 즉시 현금화할 수 있는 유동성자산을 부자의 자산 기준으로 중요하게 생각하고 있었다. 이들은 또 부자의 ‘자산외 조건’으로 ‘가족 관계’를 가장 중시했다. 즉 부자를 부자답게 만드는 가장 중요한 요소는 ‘자산’(36.9%)이었지만, ‘가족관계’(22.4%), ‘사회적 관계’(15.7%), ‘사회적 지위’(15.2%) 등 자산외 기준에 대해서도 중요시하고 있었다.

부자가 생각하는 ‘종잣돈’은 평균 8억원, 자산형성 ‘목표금액’은 평균 111억원으로 나타났다. 즉 부를 축적하기 위해 밑천이 되는 돈인 ‘종잣돈’을 마련한 방법은 ‘주식’이 가장 많았고, 이어 ‘거주용 주택’, ‘거주용외 아파트’ 순이었다. 한국 부자가 생각하는 종잣돈은 평균 8억원으로 나타났다. 부자들이 생각하는 목표금액은 평균 111억원으로 보유 자산의 1.7배에 달하는 규모를 목표로 하는 것으로 나타났다.

한편 KB금융연구소는 금융자산 5억~10억원미만을 보유한 개인을 ‘한국 준부자’로 정의하고 특성을 조사했다. 준부자의 현재 포트폴리오는 금융자산 24.4%, 부동산자산 70.5%, 기타자산 5.1%로 구성돼 있었다. 반면 준부자의 이상적 포트폴리오는 금융, 부동산, 기타자산 비율이 4대5대1로 현재보다 금융자산 비중이 상대적으로 높았다. 이를 근거로, “준부자는 점차 이상적인 포트폴리오를 추구하며 금융자산 비중을 늘리는 전략으로 자산관리 행동을 보일 것”으로 예측했다.

준부자의 총자산 포트폴리오는 ‘거주주택’이 차지하는 비중이 46.1%로 가장 컸다. 이어 ‘거주외 주택’이 11.6%를 차지하며 두 번째로 비중이 크고 ‘유동성자금’(9.3%), ‘빌딩/상가’(7.8%), ‘예적금’(5.2%) 순이었다. 또 준부자의 부의 원천은 ‘사업소득’, ‘부동산 투자’, ‘근로소득’ 순이며 가장 큰 관심사는 ‘부동산 투자’였다.