관련 ‘고시’ 개정

기술유용 등 악의적 행위, 장기간 부당행위 엄벌

[중소기업투데이 박주영 기자] 대기업 또는 원청업체의 하도급업체에 대한 부당행위는 여전히 근절되지 않고 있다. 특히 하도급업체의 기술을 탈취하거나, 부당한 계약과 하도급 공사비 지연 등과 같은 고질적 행위는 늘 반복되고 있다. 이에 정부는 앞으로 하도급 업체에 대한 원청업체의 부당 행위 유형, 피해정도나 규모, 부당성 등을 더욱 세분화한 다음 각 단계별로 과징금을 가중하기로 했다. 원청업체의 가해 또는 부당행위의 경중을 세밀하게 구분함으로써 규제의 실효성을 강화한다는 취지다.

기술유용이나 탈취, 하도급 금액 임의 조정 등 방지

공정거래위원회(이하 ‘공정위’)는 지난 주 이런 내용을 골자로 한 ‘하도급법 위반사업자에 대한 과징금 부과기준에 관한 고시(이하 ‘과징금고시’)’ 개정안을 최종 확정하여 시행하고 있다. 이번에 개정된 내용은 ▲위반행위를 유형별로 그 중대성을 평가하되, 기준을 한층 세분화하고, ▲피해액이 산정되지 않는 경우에도 원청업체가 자진해서 부당행위를 시정하면 과징금을 감경하거나 감경 비율을 확대한다. 또 ▲장기 위반행위에 대한 정액 과징금의 경우 이를 가중하도록 하는 규정을 신설했다. 이번 개정으로 기술유용이나 탈취행위 등 중소업체를 대상으로 하는 악의적 행위나, 장기간 이루어진 법 위반행위에 대한 억지력은 높아질 것으로 기대하고 있다. 또 사업자들의 자진 시정을 적극 유인하되, 신속한 피해구제와 자발적 거래관행 개선을 유도할 수 있을 것으로 보고 있다.

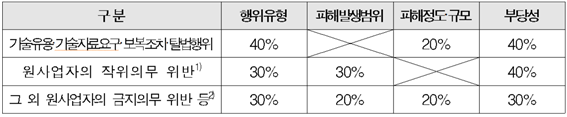

<표> 위반행위 중대성 평가요소 및 반영비중

구체적으로 보면 현행 과징금 제도 중 행위유형별 중대성 평가기준을 세분화한 것이 대표적인 내용이다. 현행 고시는 모든 행위유형에 대해 ▲행위유형 ▲피해발생의 범위 ▲피해정도 등 3가지 요소를 고려하여 위반행위의 중대성 및 과징금 기본산정금액을 결정한다. 그러나 앞으론 과징금 산정 시 사안별 특성이 반영되도록 행위유형별로 차별화된 중대성 평가기준을 마련·시행키로 했다. 그 만큼 가해행위를 세밀하게 구분해서 규제를 더욱 촘촘히 하기 위한 것이다.

양적인 피해보다, 질적인 귀책사유를 더 중시

또 기술유용·보복조치·탈법행위 등 주로 1~2개 하도급 업체를 대상으로 원청업체가 자행하는 악의적 위반행위의 경우 ‘피해발생의 범위’ 요소는 삭제했다. 대신에 행위유형, 피해정도 및 규모, 부당성만 고려하여 평가하기로 했다. 피해범위 등 양적 측면보다 질적 귀책사유를 더욱 중시한 것이다. 또 서면발급, 지급 보증의무 등 금전적 피해와 무관한 의무위반은 ‘피해정도’ 지표 대신 행위유형, 피해발생의 범위, 부당성만을 고려하여 평가하게 된다. 이는 상도의나 거래 질서 등에 초점을 둔 규제라고 할 수 있다. 이 밖의 원사업자의 금지의무 위반행위는 행위유형, 피해발생의 범위, 피해정도 및 규모, 부당성을 고려하여 평가하게 된다.

이 경우 부당행위의 예를 들면 기술자료 요구 시 서면을 제공하거나, 공급원가 변동에 따른 하도급대금의 조정협의를 개시하도록 의무화하는 행위 등이다. 또 부당대금결정, 위탁취소, 감액, 부당특약, 구매강제, 부당결제청구, 경제적 이익요구, 대물변제, 경영간섭 등도 해당된다.

자진 시정하면 감경사유 확대 및 감경률 높여

다만 피해액을 수치화할 수 없더라도 위반행위의 효과가 실질적으로 모두 또는 상당히 제거된 경우 과징금을 감경할 수 있도록 감경사유를 확대하고, 감경률은 최대 30%로 확대된다.

그러나 위반행위가 장기적으로 반복될 경우 이에 대한 과징금을 가중하도록 규정을 신설했다. 위반행위가 반복·지속된 기간 또는 효과의 지속기간에 따라 과징금을 가중할 수 있도록 기준이 신설됨에 따라 위반행위의 발생기간에 따라 제재 수준을 차등화할 수 있게 된다. 이에 따라 장기 위반행위에 대한 과징금은 최대 1.5배까지 가중될 수 있다.

또 위반행위의 중대성을 세부평가할 수 있도록 한 항목도 신설했다. 이를 위해 중대성 세부평가항목을 보완해서 구체적 사례에 따라 위반행위의 중대성을 판단할 수 있게 했다. 이 경우 과징금 부과율을 결정할 때 부당 행위의 의도·목적, 경위, 업계의 거래관행, 사업자의 규모 등을 고려할 수 있도록 했다. 또 경영상황 악화정도 외에 위탁대상의 범위 및 특성, 관련 하도급대금 규모, 원·수급사업자 간 관계, 수급사업자 규모 등을 종합 고려하여 피해정도를 판단할 수 있게 했다.